IoT a devenit un subiect din ce in ce mai mediatizat. Putem spune ca în ultimul an s-a scris și s-a vorbit mai mult despre IoT decât despre Cloud. Care sunt sursele unei asemenea evoluții? Iată o analiză publicată în recentul Catalog Cloud Computing ed. IV, dedicat sistemelor Internet of Things.

Un prim răspuns ne vine daca privim cifrele de piață – a se vedea primul capitol din Catalog…

→Cisco:

- 5 miliarde de oameni vor avea acces la Internet în 2020

- 50 miliarde de dispozitive inteligente vor forma rețeaua IoE la nivel mondial.

→Gartner:

- 6,5 miliarde de entități conectate în 2016 la nivel global

- 20,8 miliarde de unități în 2020

→IDC:

- 28,1 miliarde de dispozitive IoT și M2M în 2020

- 7100 miliarde dolari valoare piață

- 38,5 miliarde dispozitive IoT conectate în 2020

- 13,4 miliarde dispozitive în 2015.

→Business Insider:

- 24 miliarde device-uri instalate în 2020.

→PwC:

- 35% dintre producătorii de materii prime folosesc deja senzori inteligenți

- 10% intenționează să achiziționeze.

- 5,4 milioane de dispozitive IoT în industria minieră, petrol și gaze în 2020.

- 220 milioane de mașini inteligente în transporturi în 2020.

→Business Intelligence:

- În 2030 majoritatea caselor vor fi conectate la sisteme inteligente în domeniul medical

- 646 milioane device-uri instalate în domeniul medical în 2020.

→ CIFRE M2M, Machina Research:

- 24 miliarde conexiuni M2M în 2024

- 5 miliarde conexiuni M2M în 2014

- 1600 miliarde dolari valoarea pieței M2M în 2024

- 500 miliarde dolari valoarea pieței M2M în 2014

- 1,5 milioane de dispozitive vor fi conectate la rețelele LPWA (low-power wide area) în 2020.

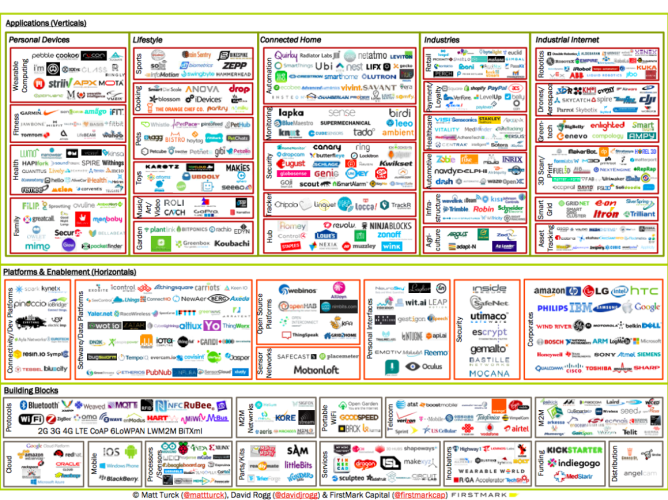

Un asemenea volum al pieței IoE/ IoT/ M2M nu poate fi generat decât de o multitudine de jucători. Unele estimări din 2013 indicau deja existența a peste 60 de vendori de platforme IoT, nu numai producători individuali de senzori, aplicații sau echipamente de infrastructură… Cercetările de piață de astăzi identifică peste 260 de furnizori de soluții de platformă IoT, diferitele încercări de clasificare a acestora fiind extrem de laborioase. În analiza realizată de Postscapes printre jucatorii cu cifre de afaceri de miliarde de dolari care s-au afirmat pe piața IoT regasim un amestec omogen de furnizori clasici de soluții IT (IBM, Oracle, Cisco, Google, Microsoft, SAP), producători de cipuri și soluții embeded (Intel, ARM, Atmel, Texas Instruments, Frescale), dar și companii care provin din industrii colaterale, avangardiști ai revoluției digitale (GE, Bosh, Ericsson, Qualcomm, PTC)

Ceea ce este aproape unanim acceptat, este faptul că diversitatea este deja prea mare și că piața IoT va trebui să parcurgă un amplu proces de consolidare. Dar până la consolidare să vedem de ce sunt șa mulți furnizori. Marea diversitate de platforme IoT existente se datorează în principal compoziției conglomeratice a ecosistemului ofertanților de soluții IoT, care vin din cele mai diferite sectoare de activitate:

- Furnizorii de soluții PaaS – precum AWS, Azure sau Salesforce oferă deja servicii specifice bazate pe potențialul de backend al sistemelor IOT. Deși piața PaaS nu este la fel de dezvoltată precum celelalte sectoare Cloud, creșterea preconizată este semnificativă prin implicarea unor noi jucători.

- Furnizorii de soluții software enterprise – Producători tradiționali precum Oracle și IBM și-au exprimat interesul clar pentru potențialul pieței de IoT, demarând dezvoltarea unor soluții integrate cu tehnologiile existente, aplicații verticale și servicii.

- Operatori de telecomunicații – beneficiind de experiența asigurării canalelor de comunicare pentru sistemele M2M, furnizorii de servicii Telco au adaptat cu ușurință facilitățile tehnologice hardware și de networking existente.

- Furnizorii de soluții Enterprise Mobile Management (EMM) – vendori precum BlackBerry sau VMware au proprile oferte pentru spațiul IoT. Pornind de la presupunerea că o mare parte din funcționalitățile acestor platforme de management mobile pot fi cu ușurință adoptate și integrate de sisteme IoT, se poate ușor constata că acest grup de furnizori sunt capabili să ofere platforme hibride, care facilitează dezvoltarea simultană de soluții EMM și IoT.

- Companii Startup – ca și în alte etape de profunde transformări tehnologice din istoria aplicațiilor enterprise, piața IoT favorizează afirmarea unor noi furnizori de platforme care vor emula dezvoltarea noilor generații de soluții industriale. Astfel de platforme pot susține funcționalități precum procesarea evenimentelor complexe, instrumente de securitate, analitice în timp real, management operațional, ce oferă interfețe prietenoase pentru dezvoltatori. Kii, Xively, 2lemetry (Amazon), ThingWorx sunt doar câteva nume de companii care se afirmă în această zonă..

- Producători de echipamente și infrastructură hardware – o zonă din care se afirmă nume mari precum Cisco, National Instruments sau Texas Instruments, ce au deja o bogată experiență în realizarea de senzori, dispozitive și echipamente ce pot fi conectate, configurate și administrate în rețea cu mult timp înainte ca noțiunea de IoT să devină populară.

Așadar, o mare diversitate de domenii, cu jucători care au deja tradiții, orgolii și cote importante de piață, dar care sunt dispuși să parcurgă la rândul lor un amplu proces de transformare care să le permită să se adapteze la noile tendințe tehnologice, dar mai ales să se impună pe noile piețe.

2 thoughts on “DE UNDE AU APARUT FURNIZORII IoT?”